Sandiwartanews.com – Transparansi dan akuntabilitas dalam pengelolaan keuangan desa kembali menjadi perhatian publik. Pemerintah desa di wajibkan membuka informasi pengelolaan anggaran kepada masyarakat sebagai bentuk tanggung jawab penggunaan uang negara, sekaligus implementasi dari amanat konstitusi dan peraturan perundang-undangan yang berlaku.

Pengelolaan keuangan desa diatur dalam Undang-Undang Nomor 6 Tahun 2014 tentang Desa: Undang-undang ini mengamanatkan prinsip transparansi dalam penyelenggaraan pemerintahan desa, Pasal 65 ayat (3): Menyebutkan bahwa pengelolaan keuangan desa di dasarkan pada prinsip, antara lain, transparan, akuntabel, dan partisipatif,

Pasal 67 ayat (1): Menjelaskan kewajiban pemerintah desa untuk memberikan informasi penyelenggaraan pemerintahan secara tertulis kepada masyarakat desa setiap akhir tahun anggaran, Pasal 86 ayat (2), (4), dan (5): Mengatur mengenai Sistem Informasi Desa (SID) yang dapat di akses oleh masyarakat setempat dan pemangku

kepentingan lainnya, yang mencakup data desa, pembangunan, kawasan perdesaan, dan informasi lain terkait pembangunan desa, Undang-Undang Nomor 3 Tahun 2024 tentang Perubahan Kedua atas UU Nomor 6 Tahun 2014 tentang Desa: Perubahan UU ini memperkuat kerangka regulasi tata kelola desa, termasuk penegasan akuntabilitas untuk mencegah penyalahgunaan dana.

Kewajiban keterbukaan informasi publik memiliki dasar hukum yang kuat dalam hierarki peraturan perundang-undangan di Indonesia. Pada tingkat tertinggi, Pasal 28F Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 menegaskan bahwa:

“Setiap orang berhak untuk berkomunikasi dan memperoleh informasi untuk mengembangkan pribadi dan lingkungan sosialnya, serta berhak untuk mencari, memperoleh, memiliki, menyimpan, mengolah, dan menyampaikan informasi dengan menggunakan segala jenis saluran yang tersedia.”

Ketentuan konstitusional tersebut menjadi dasar hak masyarakat desa untuk memperoleh informasi terkait pengelolaan keuangan desa. Hak tersebut kemudian diperkuat melalui Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (UU KIP), yang mewajibkan setiap badan publik, termasuk pemerintah desa, membuka akses informasi kepada masyarakat.

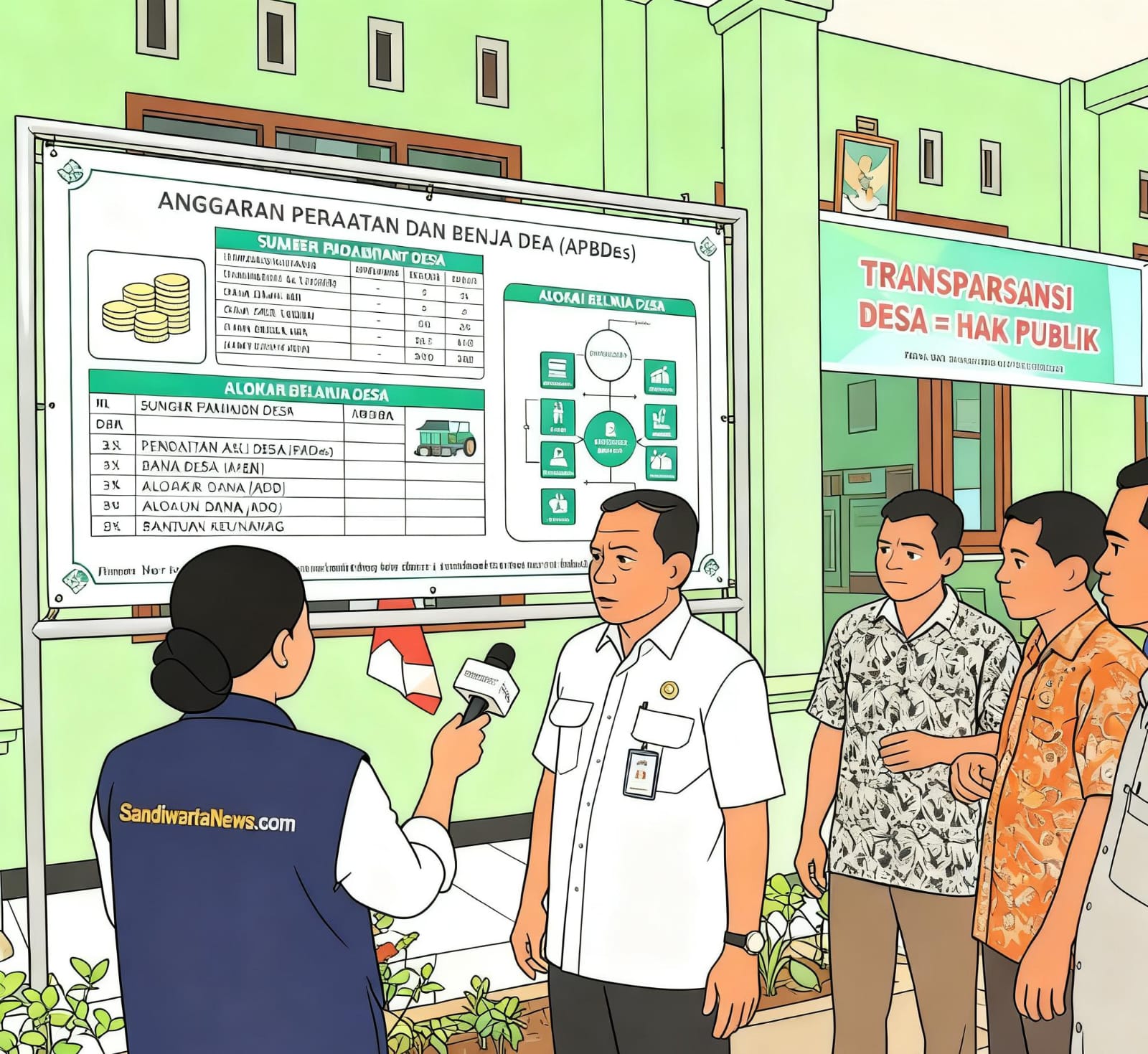

Agar tidak terjadi kesalahpahaman di tengah masyarakat, pendapatan desa perlu di pahami secara utuh. Berdasarkan peraturan perundang-undangan, pendapatan desa berasal dari tujuh sumber utama.

Pertama, Pendapatan Asli Desa (PADes), yaitu pendapatan yang bersumber dari potensi desa sendiri, seperti hasil usaha Badan Usaha Milik Desa (BUMDes), hasil pemanfaatan aset desa (tanah kas desa, bangunan, pasar desa), serta swadaya dan partisipasi masyarakat yang sah.

Kedua, Dana Desa, yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN). Dana ini ditujukan untuk membiayai penyelenggaraan pemerintahan desa, pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

Ketiga, Alokasi Dana Desa (ADD) yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten/kota. ADD umumnya digunakan untuk mendukung operasional pemerintahan desa, termasuk penghasilan tetap kepala desa dan perangkat desa.

Keempat, bagian dari hasil pajak daerah dan retribusi daerah kabupaten/kota, yang dialokasikan kepada desa sesuai ketentuan peraturan perundang-undangan.

Kelima, bantuan keuangan dari pemerintah provinsi, yang biasanya diberikan untuk kegiatan atau program tertentu sesuai kebijakan daerah.

Keenam, bantuan keuangan dari pemerintah kabupaten/kota, di luar ADD, yang dapat bersifat bantuan khusus maupun bantuan umum.

Ketujuh, hibah dan sumbangan pihak ketiga yang tidak mengikat, sepanjang tidak bertentangan dengan peraturan perundang-undangan dan tidak menimbulkan konflik kepentingan.

Seluruh sumber pendapatan tersebut wajib di catat secara resmi dalam APBDes dan di umumkan kepada masyarakat sebagai bagian dari prinsip transparansi.

Transparansi sebagai Kewajiban

Transparansi berarti keterbukaan pemerintah desa dalam menyampaikan informasi kepada publik. Informasi tersebut mencakup besaran anggaran desa, sumber pendapatan, rencana penggunaan dana, hingga realisasi kegiatan yang telah di laksanakan, Dan dapat mudah di akses oleh masyarakat.

Bentuk transparansi dapat di wujudkan melalui papan informasi APBDes, papan proyek kegiatan, laporan dalam musyawarah desa, media informasi desa. Keterbukaan ini bertujuan agar masyarakat mengetahui dengan jelas penggunaan dana desa dan dapat ikut mengawasi jalannya pembangunan.

Akuntabilitas menuntut agar setiap penggunaan anggaran desa dapat di pertanggung jawabkan secara administratif dan hukum. Pemerintah desa berkewajiban melaksanakan kegiatan sesuai perencanaan, menyimpan bukti administrasi yang sah, serta menyusun laporan pertanggung jawaban tepat waktu.

Pengelolaan yang tidak akuntabel berpotensi menimbulkan temuan pemeriksaan dan persoalan hukum, sekaligus merugikan kepentingan masyarakat desa.

Pengawasan Publik Di jamin Undang-Undang

UU KIP menjamin hak masyarakat untuk memperoleh informasi publik. Warga desa berhak mengetahui, meminta Salinan dan penjelasan, serta memberikan masukan terkait pengelolaan keuangan desa.

Badan Permusyawaratan Desa (BPD) memiliki fungsi pengawasan terhadap kinerja pemerintah desa, sementara insan pers ( media) berperan sebagai kontrol sosial dengan menyampaikan informasi secara faktual, akurat, dan berimbang sesuai kode etik jurnalistik.

Keterbukaan informasi dan akuntabilitas pengelolaan keuangan desa di yakini dapat mencegah konflik sosial dan kesalah pahaman di tengah masyarakat. Minimnya informasi sering kali memicu spekulasi dan ketidak percayaan publik.

Sebaliknya, ketika informasi di sampaikan secara terbuka, dan mudah di akses, offline maupun online Oleh masyarakat, kepercayaan masyarakat terhadap pemerintah desa dapat terjaga, sekaligus memperkuat tata kelola pemerintahan desa yang bersih dan berintegritas.

Dengan berlandaskan UUD 1945, UU KIP, serta regulasi tentang desa, pengelolaan keuangan desa di harapkan benar-benar transparan, akuntabel, dan berpihak pada kepentingan masyarakat.